L’Open Banking pour des décisions de crédit instantanées : le futur des services financiers

25 AVRIL 2024

Sous l’effet de la transformation digitale, les métiers du crédit évoluent. Grâce à la donnée bancaire, la connaissance client progresse et les parcours clients s’accélèrent. L’entrée sur le marché d’acteurs en ligne et de concurrents hyper-spécialisés invitent les acteurs traditionnels à repenser leurs pratiques.

En revenant sur les enjeux des métiers du crédit, découvrez comment l’Open Banking et l’agrégation bancaire affine le crédit scoring pour accélérer le temps de traitement des demandes de prêt tout en diminuant le risque inhérent à ce type de pratique.

Le crédit décisioning, un enjeu pour les services financiers et courtiers

Pour financer les projets des particuliers comme des professionnels, les organismes de crédit mettent à disposition des fonds avec des taux et conditions de remboursement qui leur sont propres.

Pour limiter au maximum le risque lié à l’octroi de crédit, un analyste crédit est chargé d’étudier chaque demande selon la stratégie commerciale et financière globale de l'établissement et la réglementation bancaire.

Si la réglementation diffère en fonction du type de prêt (immobilier ou consommation par exemple), une règle principale reste de mise : le taux d’effort des emprunteurs ne doit pas excéder 35%.

⌛ - Des décisions crédit basées sur des données rapidement obsolètes

Pour prendre leur décision, les analystes crédit sont tenus de vérifier scrupuleusement chaque dossier en matière d’identité (obligations KYC) et de solvabilité en se basant sur une liste de documents obligatoires.

Une fois les documents collectés, l’analyste peut s’atteler à vérifier la santé financière de l’emprunteur. Mais cette méthode, basée sur l’analyse de documents papiers, s’avère longue, fastidieuse et source d’erreur.

La collecte et l’analyse de l’ensemble des documents (justificatifs d’identité et d’adresse, relevés bancaires, bulletins de salaires, avis d’imposition…) prend plusieurs semaines, voire plusieurs mois. Pendant cette période, la situation de l’emprunteur peut évoluer et fausser l’analyse de la solvabilité.

Dans la majorité des cas, le prêteur demandera à l’emprunteur de fournir à nouveaux des documents actualisés. Nécessitant de nombreux allers-retours, la collecte et l’analyse de documents est source de friction pour l’ensemble des parties prenantes.

🤥 - Analyser une demande de crédit sur des données faussées

Le processus traditionnel d’évaluation du crédit fonctionne encore sur des déclarations faîtes sur l’honneur. L’emprunteur se contente donc de transmettre ses propres documents, souvent scannés, et de remplir des formulaires attestant sur l’honneur que les informations transmises sont correctes.

Les établissements bancaires sont donc contraints de vérifier au peigne fin les documents transmis, notamment en s’équipant d’outils d’Intelligence Artificielle capables d’identifier d’éventuelles modifications réalisées avec les outils de retouche.

Entre usurpation d’identité et informations falsifiées ou volontairement mises de côté, la fraude fait perdre chaque année des sommes considérables aux organismes de crédit. La fraude reste le principal frein dans la décision d’obtention ou non d’un crédit.

L’Open Banking facilite les décisions crédit en limitant le risque

En exploitant les données bancaires d’un emprunteur directement à la source, le parcours crédit s’améliore et se fluidifie, tant pour l’emprunteur que pour le prêteur.

⏰️ - Analyser une demande de prêt sur des données actualisées en temps réel

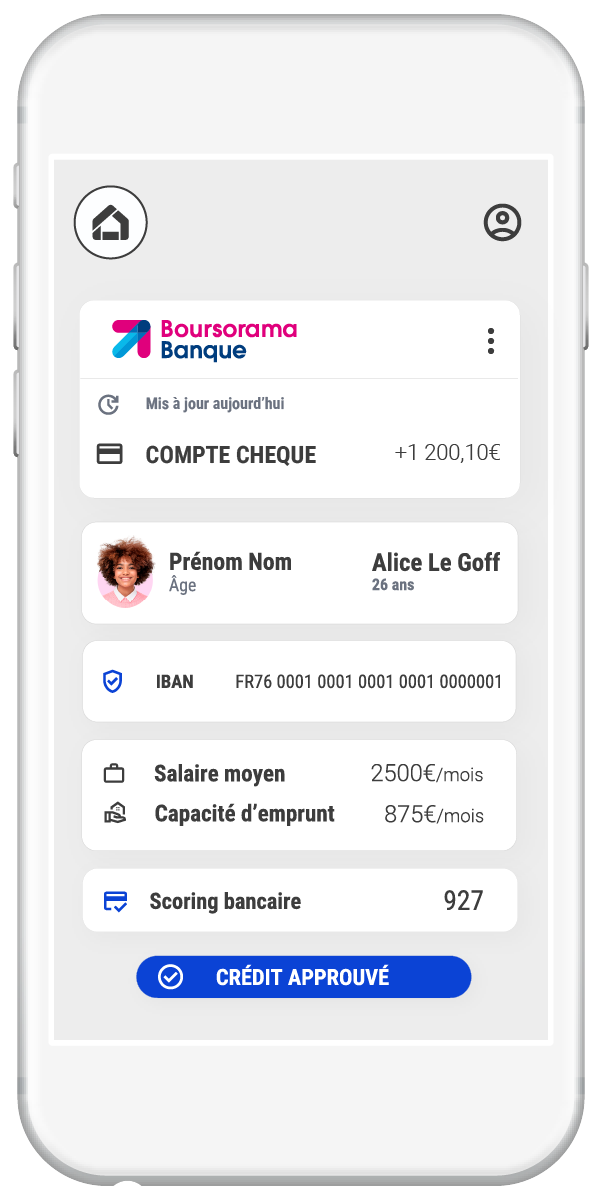

Grâce l’agrégation de données bancaires, automatisez la récupération des informations vérifiant l’identité et la solvabilité d’un emprunteur.

En accédant directement à la liste des transactions catégorisées des comptes courants, analysez en temps réel la situation financière d’un particulier ou d’une entreprise. Grâce à la vision consolidée de l’ensemble des revenus et charges, le calcul du ratio dépenses/revenus est plus précis et accessible en quelques secondes.

En accédant à plus de données, plus rapidement, appréciez plus précisément le risque grâce aux habitudes de consommation ou au style de vie pour limiter les défauts de paiement.

L’Open Banking permettant d’accéder directement aux données bancaires en temps réel, via les APIs bancaires mises à disposition par les banques, l’analyse se base sur des données plus fiables et actualisables au besoin, sans intervention du client.

❌ - Réduire le risque de fraude en matière de crédit grâce à des données infalsifiables

En plus d’exploiter des données à jour, l’Open Banking limite la fraude en empêchant la dissimulation d’informations, volontaire ou non.

L’Open Banking automatise la vérification d’identité en accédant à des informations déjà vérifiées par les banques (Nom, Prénom, Civilité) et rend impossible l’usurpation d’identité en imposant une authentification forte (SCA) de la part du client pour accéder aux données.

✨ - Améliorer l’expérience client et collaborateur en matière de crédit

En allégeant considérablement la collecte de documents papiers, l’utilisation d’une solution d’Open Banking facilite le parcours client grâce à l'analyse automatisée de la solvabilité pour lui faire gagner du temps tout en lui apportant une réponse instantanée à sa demande de prêt.

Du côté des collaborateurs, l’analyse des demandes se simplifie en supprimant les étapes chronophages de récupération des documents et en automatisant la détection des informations nécessaires à l’analyse. Les collaborateurs sont plus efficaces et peuvent ainsi se concentrer sur des actions à plus forte valeur ajoutée comme la vente de produits complémentaires adaptés aux moments de vie par exemple.

Une solution d’Open Banking permet à tous les acteurs du crédit, organismes financiers et courtiers, d’optimiser leur processus d’onboarding pour fluidifier l’expérience client, accélérer le temps de traitement des demandes de crédit et limiter le risque crédit en élargissant les conditions d’octroi sans nuire à la rentabilité. Prêt à révolutionner vos parcours client en matière de prêt, rachat de crédit, micro crédit ou encore BNPL ? N’attendez plus pour contacter nos experts de la connaissance bancaire !

Par Anaïs Sevrain

Curieux de découvrir comment l'Open Banking améliore les décisions crédit ?

N'attendez plus pour contacter un expert de la connaissance bancaire.

Articles récents

gator est la seule solution d’Open Banking qui augmente la connaissance client pour générer plus de revenus. Conçue autour d’une API unique, la solution gator permet de se concentrer sur ce qui compte le plus : vos clients.

PRODUITS

Bank Connect

Contracts Detect

Easy Accounting

Health Care

Identity Check

Profiling Detect

Solvency Check

SOLUTIONS

Par cas d’usage

Coaching santé et bien-être

Comptabilité et Rapprochement bancaire

Crédit, BNPL et Financement

Gestion des contrats et abonnements

Gestion des dépenses

Identité et identification bancaire

Profiling et moment de vie

Remboursements de santé

Solvabilité locataire

Par secteur

Assurance

Comptabilité et Trésorerie

Crédit et Finance

Entreprise de services

Gestion immobilière